Minulost, současnost a budoucnost vývoje cen nemovitostí

10. 3. 2022, Zpět na aktuality

Nedávno jsem byla pozvána natočit podcast Zpověď bankéře . Dostala jsem mimo jiné zajímavou otázku, co si myslím o současných cenách nemovitostí. „Dosáhli jsme lokálních maxim, nebo ceny dále porostou?“ Protože jsme neměli času nazbyt, má odpověď byla poměrně strohá. Rozhodla jsem se více popsat svůj pohled na celou situaci v následujícím článku.

Jak vnímám cenu nemovitosti

Samozřejmě, že o cenách nemovitostí přemýšlím neustále. Když se s klientem bavíme o možné prodejní ceně bytu, domu nebo zahrady, očekává ode mě, že mu navrhnu reálnou prodejní cenu, která poté ovlivní finální obchodní strategie. Každá nemovitost, ať jde o „normovaný“ byt 2kk nebo rodinný dům, je vždy unikátní aktivum, které existuje pouze v jednom jediném provedení. Jedinečná lokalita, podlaží, orientace atp. Stejně jedinečná je i cena dané nemovitosti. Ať už stojím na straně prodávajícího nebo kupujícího, odhad reálné prodejní ceny je nesmírně důležitý. Kupující by rád zaplatil co nejméně, a naopak prodávající by rád utržil co nejvíce.

Nezbytný návrat do minulosti

Než se dostanu k samotnému názoru, jak se budou ceny bytů a rodinných domů vyvíjet v následujících cca dvou letech, dovolím si krátké zamyšlení nad historií. Mohla bych parafrázovat prohlášení: “Čo bolo, to bolo” a k historii se nevracet. Nebo můžu shrnout skutečnosti, které přivedly ceny nemovitostí na dnešní úroveň.

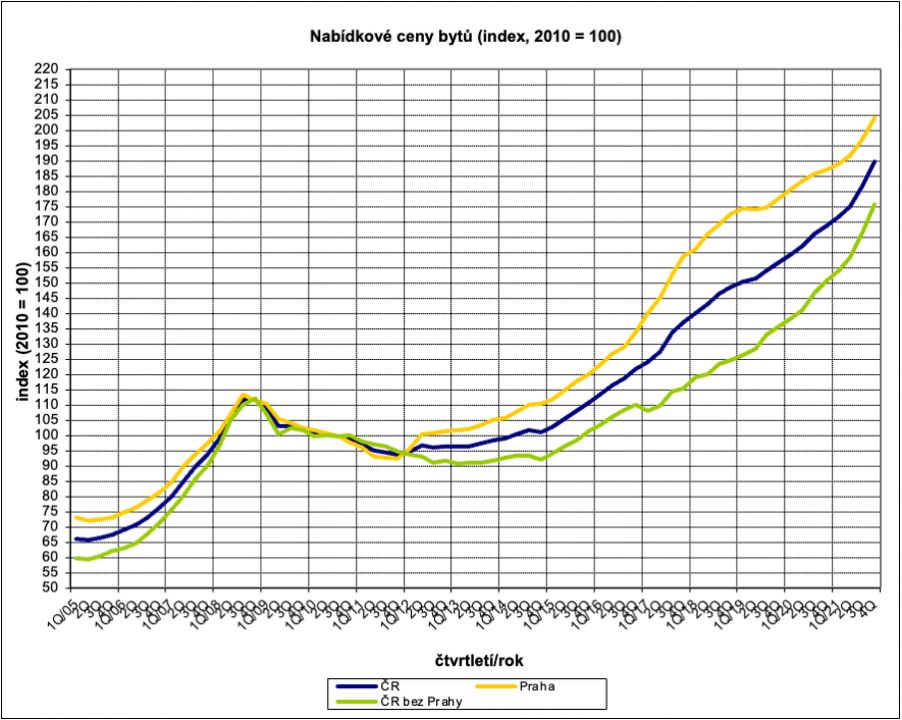

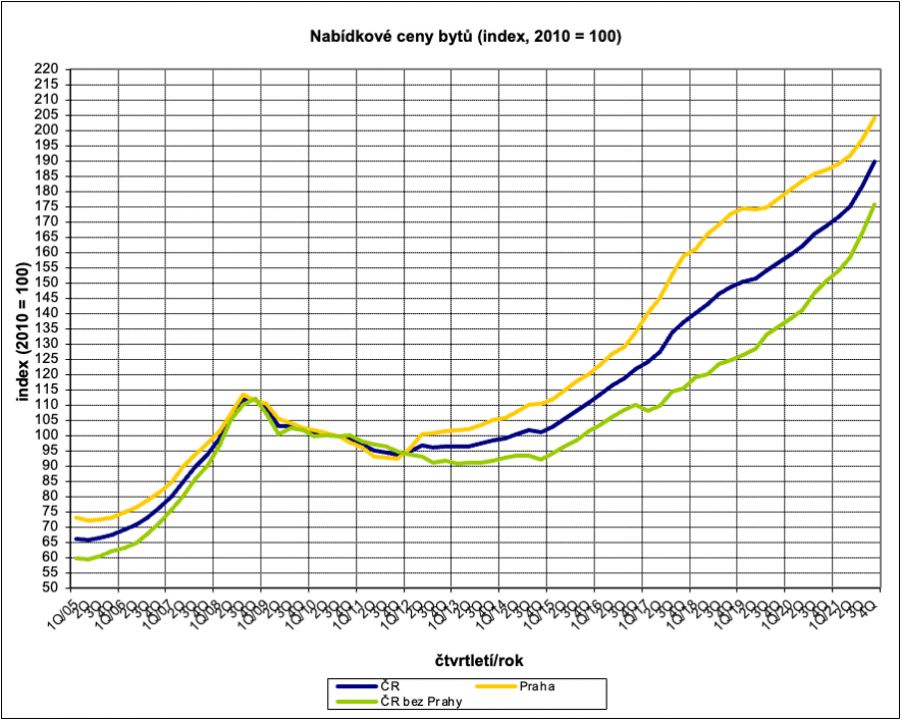

Níže uvedený první graf jsem si půjčila u Českého statistického úřadu, který pravidelně sleduje různé veličiny a mimo jiné i nemovitosti. Nabídkové ceny bytů v ČR rostou prakticky nepřetržitě od roku 2012 s tím, že nejdříve začaly růst ceny bytů v Praze. Index je veden od roku 2005 a tak bohužel nemáme k dispozici starší data, abychom si mohli potvrdit následující fakt. V době poklesu cen bytů mezi roky 2008 až 2011 se sledované indexy (ceny bytů v Praze a ceny bytů mimo Prahu) výrazně přiblížily. To bylo způsobeno skutečností, že ceny, za které se byty nabízely, nerostly, ale ani nijak výrazně neklesaly napříč celým bytovým spektrem v ČR, viz. graf níže – Nabídkové ceny bytů.

Nutno poznamenat, že v indexech jsou obsaženy byty nové, po rekonstrukci i byty staré. Jak je to možné? Vysvětlení můžeme hledat v jakémsi ochlazení až zmrazení trhu s byty. Nadále se nabízely byty po rekonstrukci nebo byty starší, ale výrazně ochabla nabídka nových bytů pravidelně dodávaných developery.

Vliv finanční krize roku 2008

Spousta malých developerů se dostala do tíživé situace, neboť přišli o bankovní financování. Banky po kolapsu na finančních trzích způsobeném krachem investiční banky Lehman Brothers v roce 2008 velmi rychle přehodnotily svůj přístup k riziku a obor developmentu přesunuli do rizikovější kategorie. Developeři tak byli nuceni využívat více nebankovních úvěrů. Ne všichni byli kapitálově dostatečně zdatní nebo si uměli chybějící zdroje sehnat jinak. Silní přežili, ale malí a finančně slabí mnohdy zkrachovali. V kostce to mohlo znamenat, že nových bytů, které přicházely na trh, bylo méně, a proto ve zmíněném indexu, který je tvořen nabídkovými cenami bytů, převažovaly byty staré a po rekonstrukci.

Od roku 2012 se situace výrazně měnila

Na trh se začaly výrazně vracet, zejména v Praze, nové byty od developerů. Ovlivnily tak strukturu indexu a získaly větší podíl na indexu. Vzhledem ke konjunktuře v ekonomice se přidaly i další velká města v ČR. Nové byty znamenaly vyšší nabídkové ceny a tím rychlejší růst indexu. Z grafu jsou zřejmé rostoucí rozdíly tempem růstu nabídkových cen mezi pražskými a mimo pražskými byty, a to od začátku roku 2012. Ceny bytů v Praze začaly v roce 2012 výrazně růst, zatímco zbytek republiky ještě přibližně 3 roky stagnoval. Na konci roku 2018 byl rozdíl mezi indexy nejvyšší.

V posledních 3 letech se začaly indexy opět sbližovat. Můžeme si to vysvětlit tak, že ceny pražských bytů se dostaly do takových úrovní, kdy běžný občan s průměrnou mzdou dosáhne na nový byt jen stěží. Nutno poznamenat, že nemalý vliv určitě můžeme přisoudit i zpřísněným ukazatelům plynoucím z ČNB, kdy banky (potažmo i žadatelé o hypotéční úvěry) byli povinni dodržovat limity příjmového ukazatele DTI a ukazatele dluhové služby DSTI. Současně ČNB změnila LTV tedy poměr úvěru a hodnoty zastavené nemovitosti. Zájemci o hypotéku tak museli mít k dispozici minimálně 20 % vlastních zdrojů a celkově měli zhoršený přístup k hypotečním úvěrům. ČNB se tak snažila zchladit rostoucí ceny nemovitostí, které jsou dle jejího názoru nadhodnocené. Více se dočtete v článku Předražené, nebo nadhodnocené? Co říká ČNB o cenách nemovitostí. Když se naposledy začaly indexy takto sbližovat, bylo to v roce 2008, kdy vypukla v USA hypoteční krize, jež měla dopad i na ČR.

Na téma vývoj cen nemovitostí píšu také v článku Růst cen nemovitostí: Jaké jsou skutečné příčiny.

Pohled do budoucnosti na trhu nemovitostí v ČR

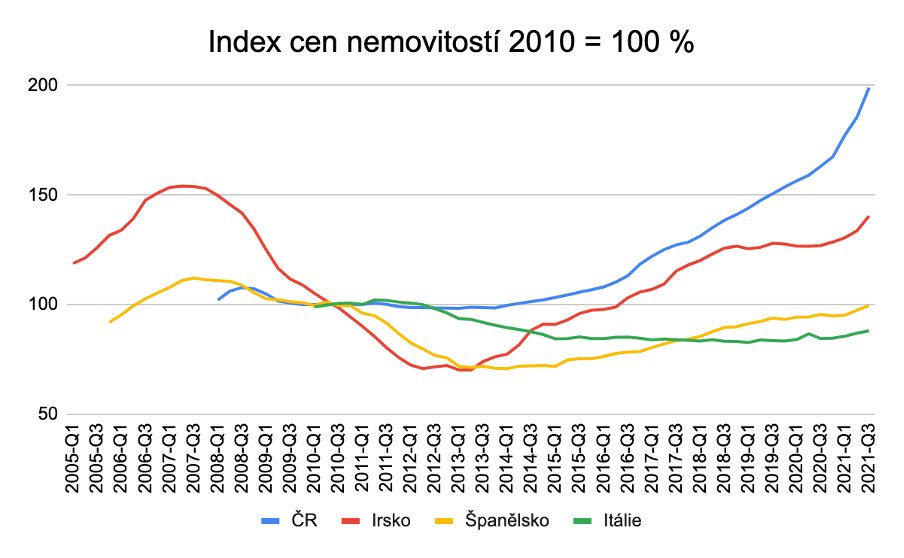

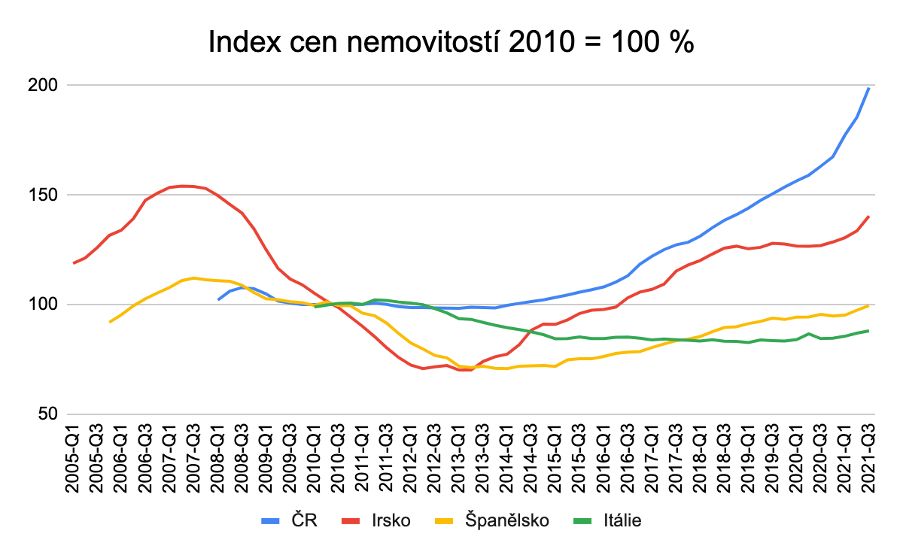

A konečně se dostáváme ke slíbenému názoru na ceny nemovitostí v dohledné době. Samozřejmě ani já nemám křišťálovou kouli a jsem si plně vědoma toho, že spouštěčem menší či větší korekce trendu může být téměř cokoliv. Níže uvádím ještě jedno zajímavé porovnání. Zdrojem se stal Eurostat, což je Statistický úřad Evropské unie a data můžeme považovat za ověřená. V grafu porovnávám indexy cen nemovitostí některých evropských států, ve kterých jsme byli svědky, na rozdíl od ČR, i poklesu cen nemovitostí.

Nemovitost je aktivum, které se obchoduje jako každé další aktivum, ať se jedná o komodity, akcie či dluhopisy. Ano, na rozvinutých a likvidních trzích se tato aktiva hojně obchodují, a to ve velkých objemech. Specifikum nemovitostí může být v tom, že je relativně složité substituovat nějakou alternativou. Byt V Praze Modřanech bude těžké nahradit např. bytem či domem v Dlouhé Lhotě, i když ne nemožné. O výměně může uvažovat restituent, důchodce nebo např. podnikatel v oboru IT či reklamy. Těžko o takové výměně však bude uvažovat zaměstnanec, který má jediný příjem ze zaměstnání v Praze a náhradu by v Dlouhé Lhotě hledal jen těžko.

Ceny aktiv mohou růst, ale mohou i klesat. V ČR jsme mohli vzhledem ke krátké časové řadě sledovat prakticky jen trendy dva. A to růst a stagnaci. K výraznému nebo dlouhodobému poklesu ve sledované prakticky nedošlo, viz. graf níže – Index cen nemovitostí 2010 = 100%.

Jaký vývoj cen nemovitostí očekávám?

S výhledem na další 2 roky se domnívám, že přestože mohou být ceny bytů v ČR nadhodnoceny, tak k výraznějšímu poklesu nedojde. Historické zakořenění vlastnictví bytu je v ČR velice silné. Dejme tomu, že mladé české rodiny si již nebudou moci nákup bytu dovolit. V každém případě to však neznamená, že by do nekonečna bydlely u svých rodičů. Budou se hledat alternativy. Buď stěhování za levnějším bydlením nebo se zvolí pronájem. Jenže to znamená, že někdo musí ten byt ve finále koupit a zaplatit. Ano, budou to institucionální a velcí investoři, kteří budou očekávat nárůst pronájmu. Tato skupina investorů se obvykle chová velmi racionálně. Ruku v ruce s požadovaným výnosem z transakce jde i hrozící riziko, které je však možné velmi pozorně měřit a sledovat.

Předpokládám snížení uplynulého prudkého růstu cen bytů, možná stagnaci, a to zejména v Praze a v Brně. Současně očekávám pokračující zájem o rodinné domy a pozemky zejména v pozapomenutých oblastech, které doposud stály mimo oblast nejvyššího zájmu. Lidé, kteří již nebudou disponovat takovou finanční silou pro nákup bytu ve velkých městech, přece jen budou hledat možnosti, jak vlastnit nějakou nemovitost, kterou mohou například krátkodobě pronajímat. Jakoukoli prognózu může samozřejmě kdykoliv zhatit tzv. „černá labuť“, kdy se stane něco nepředvídatelného, co výrazně zasáhne širší společnost. Jedna taková labuť může být rozšíření válečného konfliktu do Evropy.

● Klaudia Rojčík Kocmanová

Klaudia Rojčík Kocmanová

Zvyšuji standardy kvality realitní služby. Zajištění celého procesu prodeje či koupě vaší nemovitosti, pro mě není rutinou. Každá zakázka je jiná, má svoje specifika a každý klient si zaslouží individuální péči. Realitní servis lidsky a profesionálně je moje realita v realitách.